当前位置:

当前位置: 链塑网“拍了拍你”一文了解我国聚碳酸酯产业高质量发展现状!

聚碳酸酯(PC)作为一种重要的通用工程塑料,在人们的日常生活中随处可见,如光盘、注射器、仪表盘、光学仪器透镜等等。目前,其较为成熟的合成方法为熔融酯交换法(双酚A和碳酸二苯酯通过酯交换和缩聚反应合成),但其弊端亦较为显著:反应温度比较高、聚合物降解后产生的双酚A对人体(尤其是对婴儿)毒性较大。

●在发展需兼顾节约世界资源和环境保护可持续理念的驱动下,由二氧化碳(CO2)和环氧烷烃作为反应原料在催化剂作用下交替共聚生成可降解的脂肪族聚碳酸酯成为环保、低碳和可持续高分子材料研究的典型代表。

得益于高活性的催化体系的开发,二氧化碳基聚碳酸酯材料已经具备了大规模产业化的基础,如:德国科思创Covestro、美国Novomer以及国内的多家公司都在开展二氧化碳基高分子材料的工业化生产和应用推广。

目前绝大多数的高活性催化体系都是金属催化剂,其制备往往需要多步的合成步骤。此外,聚合反应后期还需对金属催化剂进行去除,尤其是一些高染色和高毒性的催化剂,不可避地免地增加了二氧化碳聚合物在生产和加工上的成本。

近日,浙江大学高分子系SIEPM科研团队的伍广朋研究员课题组报道了一类可规模化制备、高耐热性、具有空前催化效率的无金属催化剂。相关研究工作发表在近期的J. Am. Chem. Soc.上(10.1021/jacs.0c03651)。

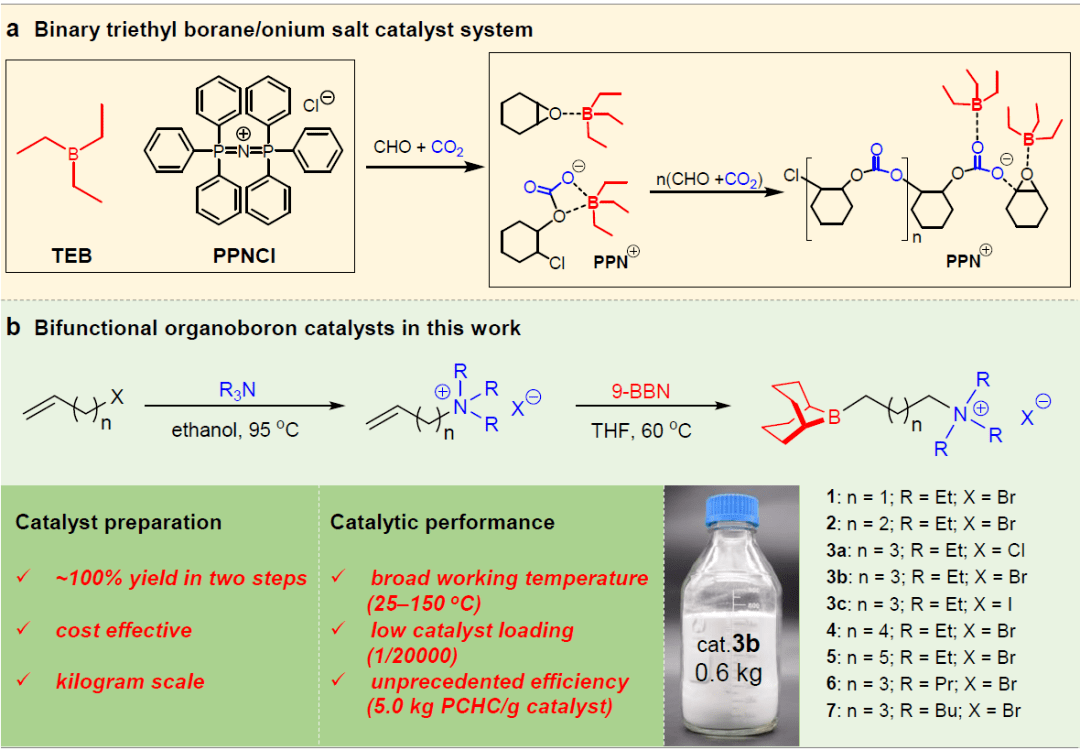

利用非金属催化剂实现环氧烷烃与CO2的共聚反应是本研究领域的难点之一。2016年,Feng、Gnanou及合作者利用有机硼试剂为催化剂,PPNCl为引发剂,实现了CHO与CO2的交替共聚反应。

基于对CO2与环氧烷烃共聚过程的理解,伍广朋研究员带领团队将有机硼与季铵碱连到同一体系中,合成了双功能有机催化体系。

浙江大学伍广朋研究员开发出可简易合成的新型有机双功能催化体系,可高效催化CO2与环氧烷烃的交替共聚反应。该催化剂合成过程简便,产率高达100%(两步反应),可实现公斤级量产。同时作者发现催化反应过程耐受温度较宽(25-150 °C),催化剂投料低至1/20000时,仍有优异的催化效果。

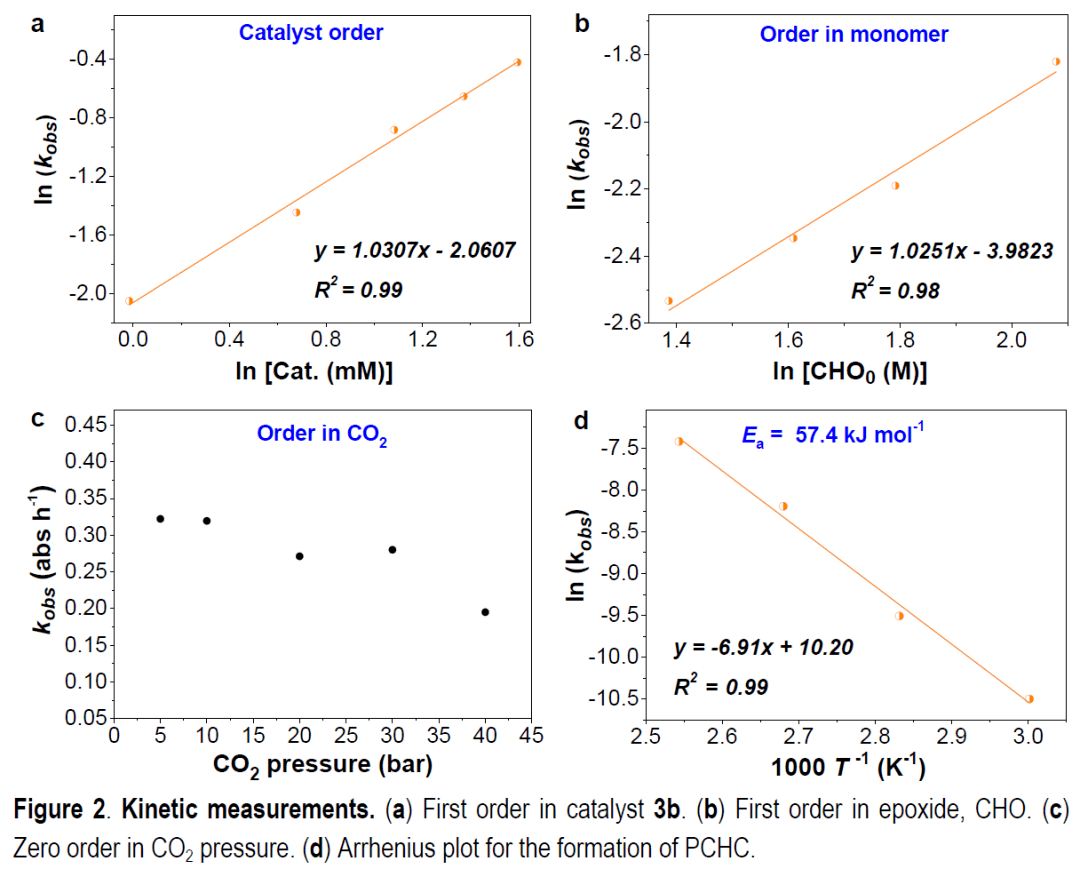

同时作者对催化反应机理进行了实验和理论计算的双层探讨,揭示了催化剂3b具备优秀能力催化效果的原因。

聚碳酸酯(PC)是一种综合性能非常优异的热塑性工程塑料,拥有非常良好的力学性能、光学性能、热性能和阻燃性能,属于耐用性工程材料,被大范围的应用于汽车零部件制造、消费电子、电子工程、家用电器、LED 照明、建筑板材、耐用消费品、光学透镜、光盘基料以及专用防护和医疗器械等诸多领域。

多年来,PC 一直是国家重点鼓励发展的新型高分子工程塑料,也是行业内用量较大的工程塑料品种。同时,由于质量放心可靠、可重复利用、易于回收,因此也完全满足国家和行业所倡导的循环经济的要求,是一种具备优秀能力可持续性的工程塑料。

我国 PC 合成技术开发虽然起步较早,受种种因素影响,早期一直未能建成成熟的万吨级工业化装置。

近十几年来,随着以科思创、帝人、三菱为代表的外资公司和以浙铁大风、鲁西化工、万华化学、利华益维远化学为代表的内资企业陆续在国内投放产能,中国的 PC 供应获得了长足的发展。

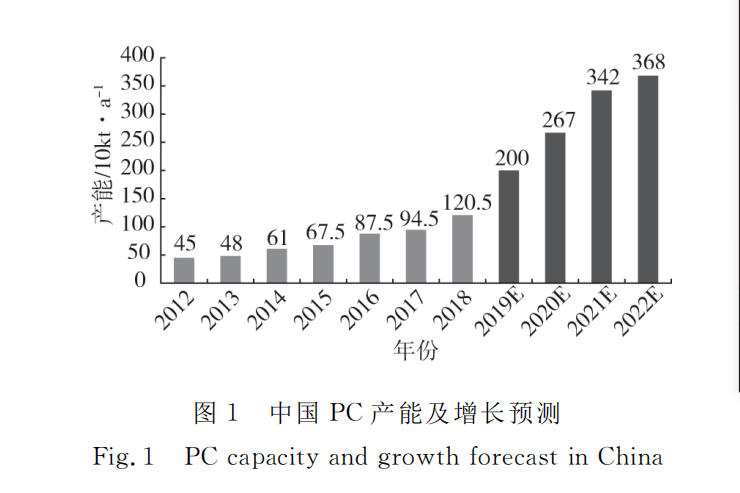

经过十多年的发展,我国已变成全球上较大的 PC 生产国。过去 5 年,国内 PC 产能增长迅速,产能从 2014 年 的 610 千吨持续增长至 2018 年的 1205 千吨,年均增长率 18.6 %。

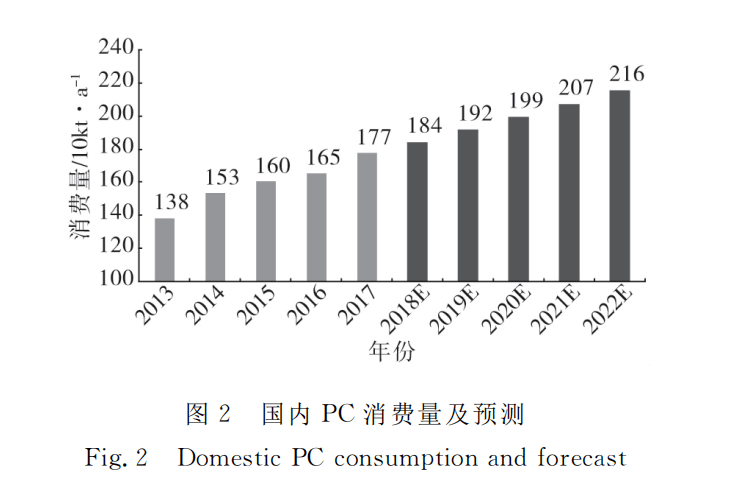

同期国内 PC 消费量从 2014 年的 1530 千吨持续增长至 2018 年的 1840 千吨,年均增长率不足 5% ,产能增速远高于需求增速,显著缓解了严重依靠进口的局面。

但随着国内企业纷纷投建新装置,中国的 PC 产能年均增速还将进一 步提升,预计到 2022 年国内 PC 产能将达到 3520 千吨, 年均增速更将达到惊人的 30% 。

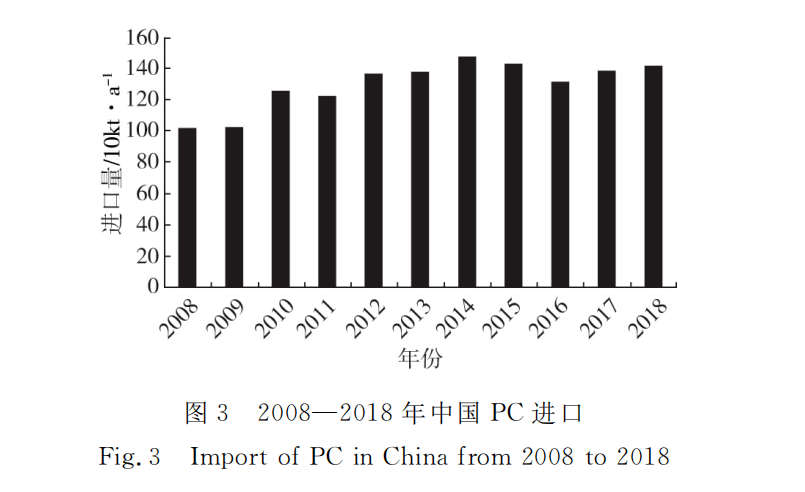

近十年来虽然国内的 PC 进口量从始至终保持在 1000 千吨以上的高位,但进口增速已明显趋缓,甚至会出现下降趋势。

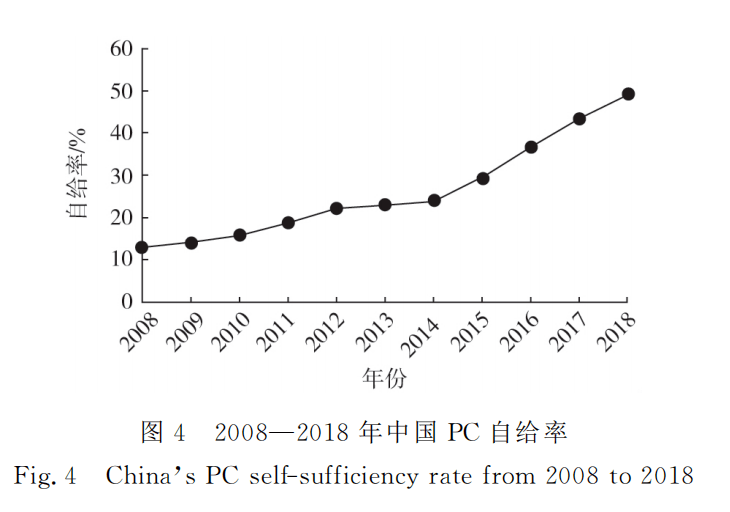

与之相反,近几年随着国内 PC 产能的快速释放,PC 的自给率不断攀升, 从 2008 年的约 13% 提升至 2018 年的近 50% ,特别是近5年来,随着国内企业的 PC 装置陆续投产,自给率快速提升。而未来随着多套新建产能的释放,自给率还将大幅度的提高,预计在3~4年内国内的 PC 总产量就超过总需求。

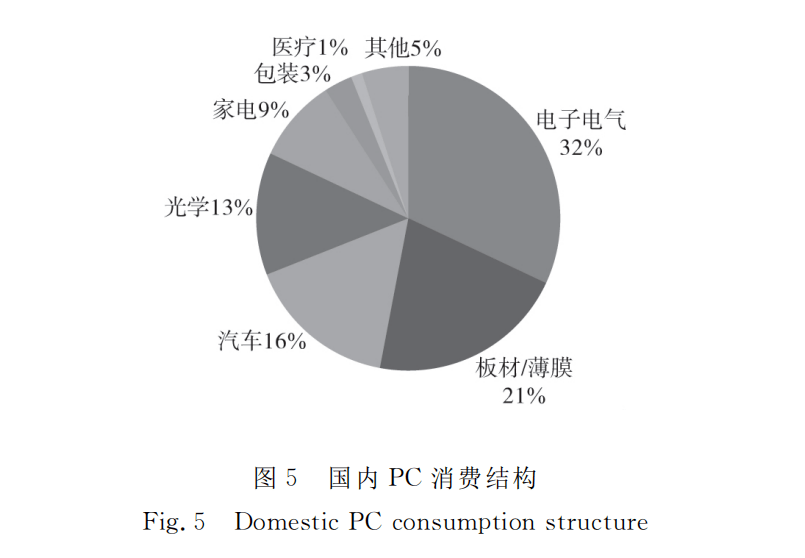

中国是一个拥有完整工业体系的国家,几乎所有的 PC 下游应用种类在国内均有应用。国内 PC 最大的下游应用市场为电子电气,其次为板材/薄膜,前两大应用市场(不含家电)占据了整个 PC 消费量的1/2以上。

此外,汽车也是 PC 很重要的一个下游应用市场,目前 PC 在汽车上的消费占总消费量的约 16%(包含车灯、车窗及车用改性塑料等)。其他主要是光学、家电、包装、医疗等相对占比较小的市场。

从各细分应用市场的未来增长分析,PC 的应用与中国经济的发展息息相关,伴随着中国经济的“L” 型发展,预计国内 PC 在电子电气、汽车、家电、医疗等领域将维持4%~6%的增速。而随着云存储和 5G 等新型存储方式和高速网络的发展,光学媒体市场还会继续萎缩。

板材和包装等领域的增长则与国家的基础设施和法律和法规建设紧密关联,预计会维持3%~5%的增速。预计未来5年,国内各领域的消费结构不可能会发生明显改变,在电子电气(尤其是消费电子)和汽车(尤其是新能源汽车)市场的消费占比会略有提升,但整体的消费增速乏力,整个行业进入低速发展期。

尽管目前 PC 行业国内市场自给率尚处于约 50% 这样的水平,然而,当前市场已反映出来的“疯狂”的投资热潮将给市场带来非常大的挑战,远超市场需求的过量产能必须找到消化的出路,否则,PC 市场又将变成另一个陷入恶性低端竞争泥潭的“新材料”。

当前,国内正迅速掀起一 股 PC 投资热潮,全国各地多家大规模的公司纷纷推出投建新装置的规划。据调查,2018 年国内 PC 新增产能 260 千吨,从而国内 PC 产能达到 1205 千吨。预 计到 2022 年还有将近 2000 千吨的新建产能投产,2022 年总产能将可能达到 3000 多千吨。

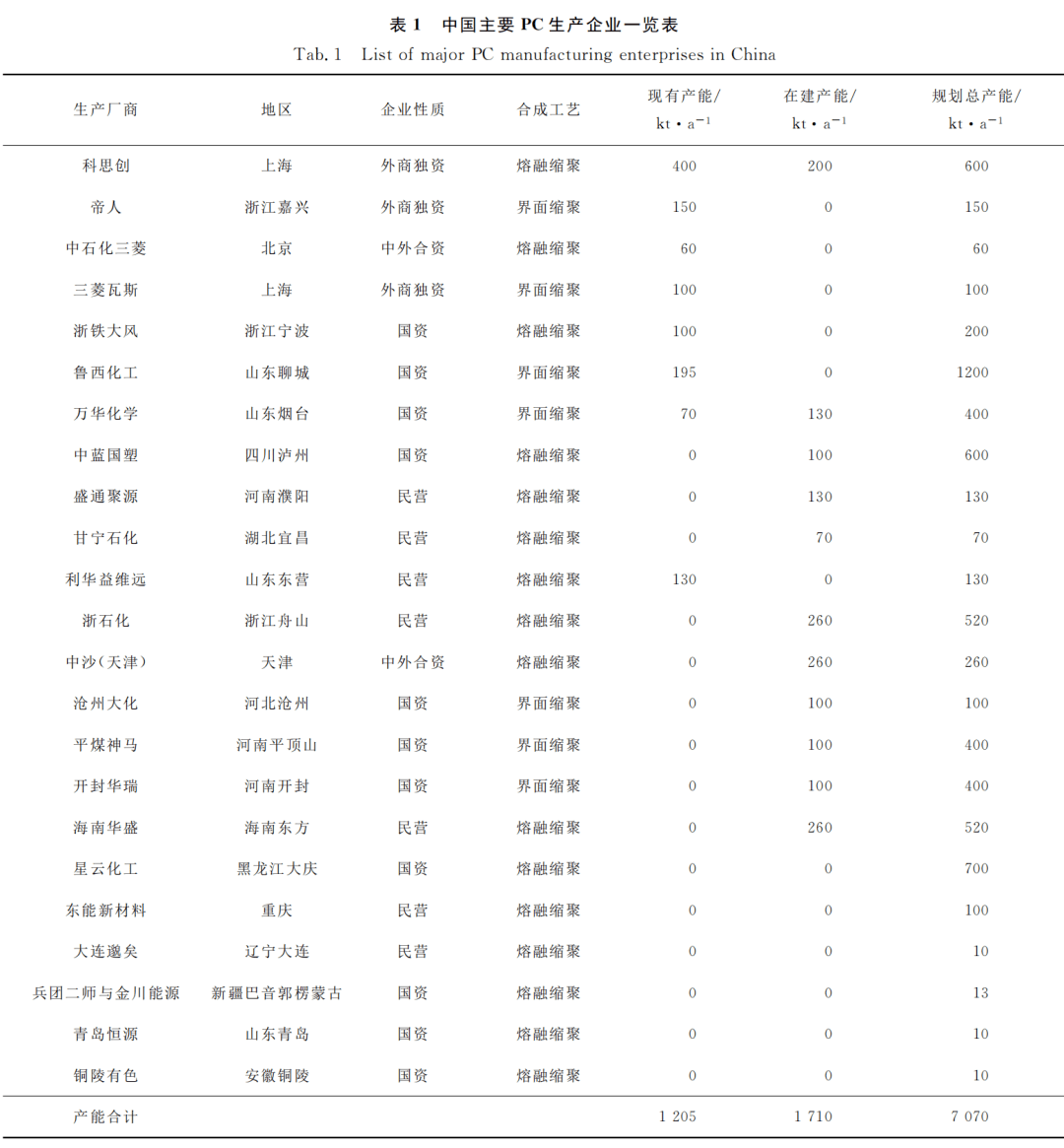

表1中给出了中国 PC 的现有、在建和规划产能。由于国内经济的平稳发展,国内 PC 需求增速按年均增速4%估算,2022 年需求量将达到 2160 千吨。这一数字与 3000千吨多的产能相距甚远。

中国本土生产 PC 将面对供过于求的局面,装置开工率预计将从目前的 85% 附近迅速下降至 65% 左右。压力更大的是,相关企业还有 4000 多千吨的规划产能,而且不排除这些拟建产能提前投产进入市场的可能。

不同于聚乙烯(PE)、聚丙 烯(PP)、聚 苯 乙 烯(PS)等通用塑料,可以从烯烃或苯烃一步或少数几步直接合成,从烯烃和苯到 PC 要经历漫长的中间过程。

目前主流的合成过程包括:采用苯和丙烯合成异丙苯,异丙苯经氧化分解合成苯酚和丙酮,苯酚和丙酮再经催 化缩合才能生成 PC 的主要的组成原材料之 一———双酚A。而合成PC 的另外一种原料则随着工艺路线的不同而不同,界面缩聚工艺还需合成光气,熔融缩聚工艺则还需合成碳酸二 、苯酯。

相比于通用塑料,从丙烯和苯等主要的组成原材料到 PC 的整个合成过程工艺流程长、装备要求复杂、系统能耗相对高,因此也导致了 PC 的整体成本要明显高于通用塑料,两者存在天然价格差。

因此,通过 PC 的产能扩张带来的综合成本下降非常有限,在价格上将始终没有办法与通用塑料竞争。

开拓新的应用市场以消化巨大的产能依靠开拓新的应用市场和替代其他材料的市场,目前在这两个方向都看不 到可以为 PC 提供年消化几十万吨产能的机会。

一方面,新应用是一个长期研发的过程,不可能一蹴而就。新兴的应用,一般量达到几万吨到十万吨左右,培育上需要 5~10 年;另一方 面,PC 大量供应而低价进入市场,替代其他材料的应用,从 PC 行业利润和适合 PC 去替代的市场分析,能够正常的看到的应用空间同样非常有限。

高端产品往往具有差异化的特点,高品质和特殊性能的 PC 领域主要是少数几家技术实力丰沛雄厚的外资企业的市场,国内企业普遍缺乏市场竞争力。

国内 PC 产量大幅攀升,在大幅度提高自给率,满足国内市场需求的同时,进口量会有某些特定的程度的下降,出口量会不会有突破性的增长?行业调查显示,预计 2021 — 2022 年国内供需将达到贸易平衡,甚至可能会转变为净出口地区。

国内 PC 原料要开拓出口市场,面对的压力同样不小。除了东南亚市场可能会有一些机会,别的地方基本上缺乏亮点。

除中国外,欧洲、北美、日本、东南亚等地区也是 PC 的主要消费市场,但这些也是产能长期过剩的地区,净 出口量均占到总产量的 20% 以上。以西欧为例,虽然 2018 年西欧的 PC 消费量达到 500 多千吨,但产量更加巨大,仍然有 400 多千吨的 PC 需要出口消化。

由于中低端产能过量投放市场,可以想见在未来 3—5 年里,市场将面对大量同质化产品竞争的恶果。

国内 PC 产能利用率不高,生产线不能满负荷运转,使企业利润稀薄甚至亏损,投资回报率低,没办法实现可持续增长。企业勉强维持生存,无法进一步投入新应用和新研发技术。最终只能进入恶性循环,不利于行业健康 发展。

新产能陆续投放,而市场消化能力有限,直接带来的后果是装置开不满,而 PC 装置对开工率的敏感度非常高。开不满就赔钱,很可能巨额投资打水漂,造成社会资源的巨大浪费。系统如果停用重启成本非常高,但低负荷运转,则能源动力成本高。

链塑网建有PC塑料交流群,欢迎行业内人士加入我们的群聊,分享行业最新动态,交流最新资讯~

资料来源:《我国聚碳酸酯产业高质量发展现状》 中国合成树脂供销协会 2019年10月返回搜狐,查看更加多