当前位置:

当前位置: 中国聚碳酸酯产能产量持续不断的增加 但对外依存度仍保持比较高水平

聚碳酸酯(简称PC)是一种无色透明、无味、无毒、着色性好的新型高分子工程材料,透光率可达89%。同时,聚碳酸酯也是行业内用量最大的工程塑料品种,应用领域极为广泛。从产业链看,聚碳酸酯行业上游是石油、天然气、化工行业,包括光气、DMC、双酚A等原材料,下游主要是汽车、电子电器、建筑材料、包装材料、航空航天等行业。

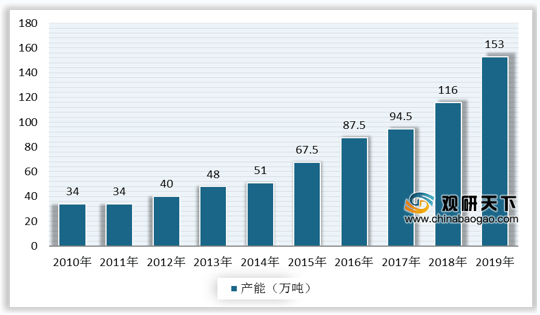

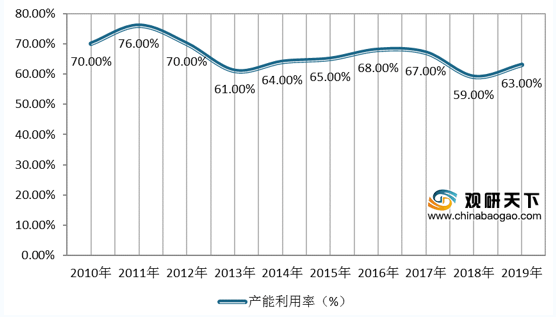

近几年来,随着经济的快速地发展,我国聚碳酸酯产业高质量发展迅猛,产能持续不断的增加。多个方面数据显示,2019年我国聚碳酸酯产能为153万吨,较2018年增长37万吨,产能利用率也有所回升,达到63%左右。

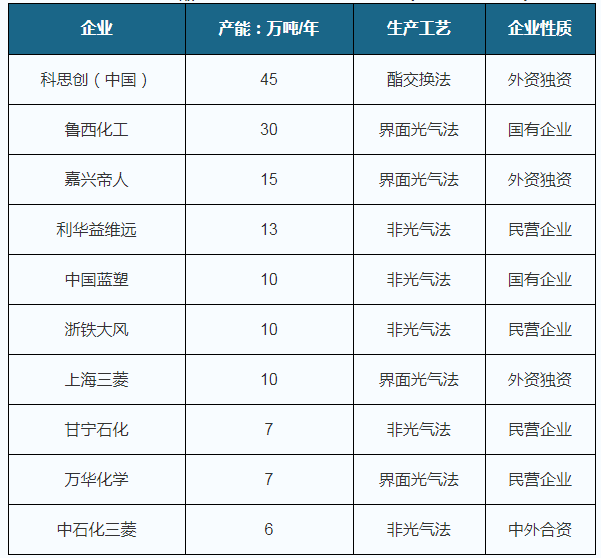

从企业产能分布看,聚碳酸酯在中国起步较晚,生产的基本工艺的技术壁垒相比来说较高,国内聚碳酸酯产能高度集中。我国的聚碳酸酯行业生产企业主要分布在上海、山东和浙江等省市,包括科思创(中国)、嘉兴帝人、上海三菱、中石化三菱等外资独资及中外合资企业,也有鲁西化工、利华益维远等国有及民营企业。

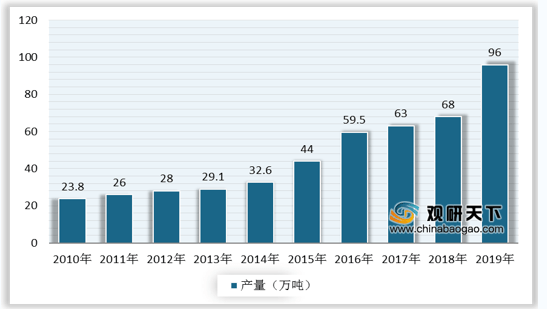

由于产能逐渐释放,我国聚碳酸酯产量保持增长,但公司制作的产品同质化高,大多分布在在中低端产品,中高端产品供给不足,很大程度上依赖于进口。多个方面数据显示,2019年我国聚碳酸酯产量为96万吨。

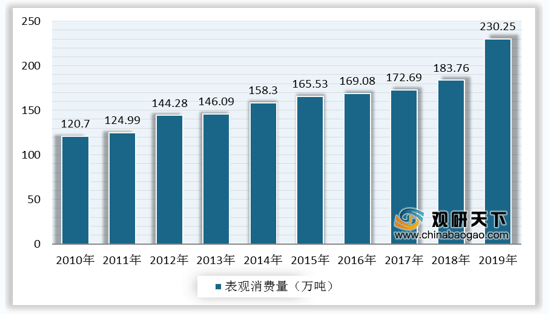

另外,我国对聚碳酸酯的需求量也在持续增长,据统计,2019年我国聚碳酸酯表观消费量达到230.25万吨左右,同比增长25.29%,增长迅速。随着国内需求量的稳步增加,各地新建或扩建装置将陆续投产,新增产能不再局限于华东、华北地区,华中、华南地区均有投建计划。

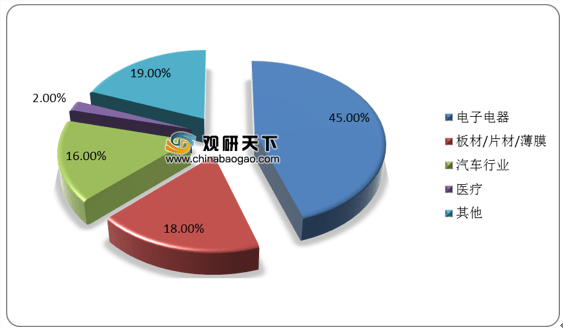

聚碳酸酯下游应用广泛,电子电器材料、汽车材料、建筑材料是行业最为主要的几个领域。多个方面数据显示,2019年,我国聚碳酸酯市场需求分布中,电子电器占比最大,达45%,板材/片材/薄膜占比18%,汽车领域占比16%,三者合计占比约80%。

进口方面,中国的聚碳酸酯进口量保持比较高的水平,2019年我国聚碳酸酯进口量出现非常明显的增长,达到159.90万吨,较上年增长18.16万吨。自2012年以来,我国聚碳酸酯产业对外依存度总体呈现下降态势,2019年首次下降至70%以下,达到69.45%,但仍处于较高的水平,意味着我国聚碳酸酯产品结构存在很大的改善空间,未来要实现进口替代,需要企业扩大生产规模降低平均成本,提升技术水平,加大研发高性能高品质的PC上的投入。