当前位置:

当前位置: 突发:中国石化(600028SH)位于江苏省一家子公司发生爆炸事故

1月12日下午17时左右,位于江苏省南京市江北的化学工业园区内,一家化工企业发生爆炸事故。据南京消防官方微博公布消息称,发生爆炸的是扬子石化橡胶有限公司,消防救援力量正在现场处置。

而据中国石化扬子石油化工有限公司在官方微博通报称,17时5分,扬子石化橡胶公司顺丁装置发生火情,目前没有人员受伤或死亡,火势已得到控制,环境监视测定无异常,污水无外排,火势较小处于保护性燃烧状态,环保检测正常。

资料显示,顺丁橡胶是顺式-1,4-聚丁二烯橡胶的简称,其分子式为(C4H6)n,是由丁二烯聚合而成的结构规整的合成橡胶,用来制造汽车轮胎和耐寒制品,还可以制造缓冲材料及各种胶鞋、胶布、胶带和海绵胶等。

业内人士称,发生爆炸的扬子石化公司拥有10万吨/年的顺丁橡胶装置产能,牌号为BR9000,每月产量约为9000吨,占目前国内顺丁橡胶月度生产量的10%-13%左右,该公司货源直供下游橡胶制品企业。

亚化咨询发布最新版《中国聚碳酸酯技术与市场年度报告2021》,本报告着重关注聚碳酸酯产业格局、生产技术进展、市场规模、新兴市场、主要参与者、盈利情况、产业政策、未来布局等。突出了有关聚碳酸酯行业现状和轨迹的重要和有价值的数据及未来5年的预测。

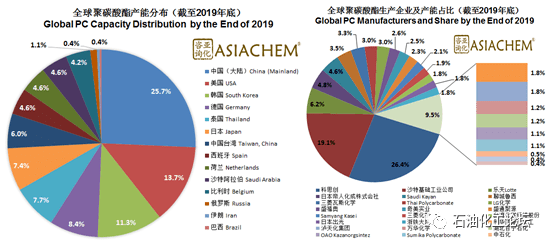

伴随技术壁垒的突破及国家相关产业政策的出台,近年中国聚碳酸酯产业迅速崛起。中国已成为最大的聚碳酸酯生产国。亚化咨询统计显示,目前国内已有11家企业建成投产聚碳酸酯生产装置,主要分布在上海、山东、浙江等地,合计产能149万吨/年,占全球聚碳酸酯总产能的26%。

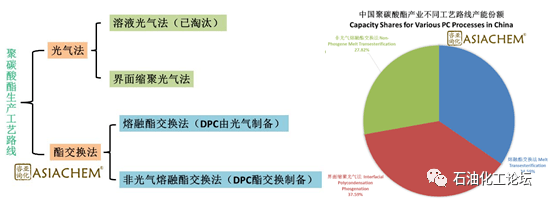

从工艺路线来看,包括界面缩聚光气法、熔融酯交换法和非光气熔融酯交换法等成熟的聚碳酸酯生产技术都有应用。其中采用熔融酯交换法工艺的产能占比为35%;采用界面缩聚光气法工艺的产能占比为38%;采用非光气熔融酯交换法工艺的产能占比为27%。

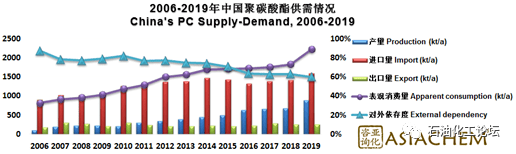

中国是全球聚碳酸酯需求量开始上涨的重要引擎,近几年消费量增长迅猛。2010-2019年间,中国聚碳酸酯消费量年均复合增长为8%。2019年,表观消费量为222万吨,较上年大幅度增长20.9%。

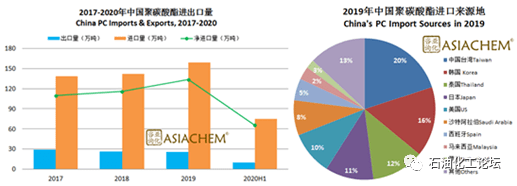

在国内供给持续不断的增加的背景下,聚碳酸酯进口量依然居高不下。2019年,聚碳酸酯进口量为159万吨,较上年增长12.2%,大多数来自地包括台湾、韩国、泰国、日本、美国、沙特等。净进口133.4万吨,增长15.3%,对外依存度为60%。新冠肺炎肆虐背景之下,2020年上半年,中国进口聚碳酸酯75万吨,较上年同期依然有小幅增长,可见供需缺口有扩大之势,未来进口替代空间较大。

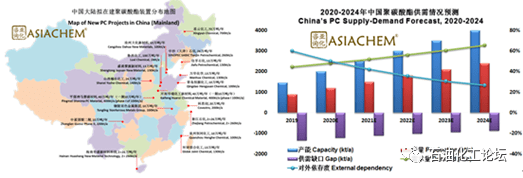

中国还将是未来全球聚碳酸酯产能扩张的主要来源,消费量仍将保持迅速增加。目前,仍有约20个项目有序推进中,包括浙石化、平煤神马、沧州大化、海南华盛、中沙石化、壳牌等,合计产能逾350万吨/年。预计未来5年,中国聚碳酸酯消费量年均增速为8%,到2024年表观消费量将达到325万吨,仍存在较大供需缺口。

科技创新与产业变革正持续为聚碳酸酯行业发展注入新动能。5G赋能万物互联,聚碳酸酯在移动通讯、智能家居等领域的应用将呈现飞跃式增长;无人驾驶和电动汽车的兴起,聚碳酸酯卓越的性能展现了其在照明、车窗等领域的固有优势;聚碳酸酯100%可回收,循环利用、使用替代原料和可再次生产的能源,将引领聚碳酸酯走向可持续发展的未来。

亚化咨询发布最新版《中国聚碳酸酯技术与市场年度报告2021》,本报告着重关注聚碳酸酯产业格局、生产技术进展、市场规模、新兴市场、主要参与者、盈利情况、产业政策、未来布局等。突出了有关聚碳酸酯行业现状和轨迹的重要和有价值的数据及未来5年的预测。

伴随技术壁垒的突破及国家相关产业政策的出台,近年中国聚碳酸酯产业迅速崛起。中国已成为最大的聚碳酸酯生产国。亚化咨询统计显示,目前国内已有11家企业建成投产聚碳酸酯生产装置,主要分布在上海、山东、浙江等地,合计产能149万吨/年,占全球聚碳酸酯总产能的26%。

从工艺路线来看,包括界面缩聚光气法、熔融酯交换法和非光气熔融酯交换法等成熟的聚碳酸酯生产技术都有应用。其中采用熔融酯交换法工艺的产能占比为35%;采用界面缩聚光气法工艺的产能占比为38%;采用非光气熔融酯交换法工艺的产能占比为27%。

中国是全球聚碳酸酯需求量开始上涨的重要引擎,近几年消费量增长迅猛。2010-2019年间,中国聚碳酸酯消费量年均复合增长为8%。2019年,表观消费量为222万吨,较上年大幅度增长20.9%。

在国内供给持续不断的增加的背景下,聚碳酸酯进口量依然居高不下。2019年,聚碳酸酯进口量为159万吨,较上年增长12.2%,大多数来自地包括台湾、韩国、泰国、日本、美国、沙特等。净进口133.4万吨,增长15.3%,对外依存度为60%。新冠肺炎肆虐背景之下,2020年上半年,中国进口聚碳酸酯75万吨,较上年同期依然有小幅增长,可见供需缺口有扩大之势,未来进口替代空间较大。

中国还将是未来全球聚碳酸酯产能扩张的主要来源,消费量仍将保持迅速增加。目前,仍有约20个项目有序推进中,包括浙石化、平煤神马、沧州大化、海南华盛、中沙石化、壳牌等,合计产能逾350万吨/年。预计未来5年,中国聚碳酸酯消费量年均增速为8%,到2024年表观消费量将达到325万吨,仍存在较大供需缺口。

科技创新与产业变革正持续为聚碳酸酯行业发展注入新动能。5G赋能万物互联,聚碳酸酯在移动通讯、智能家居等领域的应用将呈现飞跃式增长;无人驾驶和电动汽车的兴起,聚碳酸酯卓越的性能展现了其在照明、车窗等领域的固有优势;聚碳酸酯100%可回收,循环利用、使用替代原料和可再次生产的能源,将引领聚碳酸酯走向可持续发展的未来。

定了!29个,江苏省化工园区认定公布,取消定位的要压缩企业直至退出... ...返回搜狐,查看更加多