当前位置:

当前位置: 预见2023:《中国玻璃纤维行业全景图谱》(附市场供需、竞争格局、发展前途等)

中国玻璃纤维产量;全球玻璃纤维产量;中国玻璃纤维需求量;中国玻璃纤维竞争格局

玻璃纤维是一种无机非金属材料,主要成分包括二氧化硅、氧化铝、氧化钙等。因具有绝缘、耐热、耐腐蚀等特性,玻璃纤维被大范围的应用于建筑、交通、风电、电子等行业。

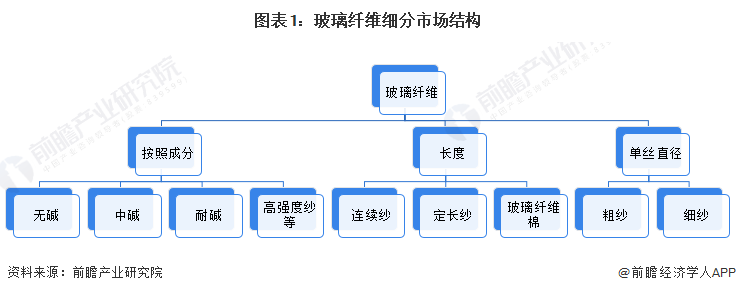

玻纤根据组成成分可大致分为无碱、中碱、耐碱、高强度纱等;根据纤维长短,可大致分为连续纱、定长纱、玻璃纤维棉等;根据单丝直径可大致分为:粗纱和细纱,细纱主要可大致分为电子纱、工业纱。

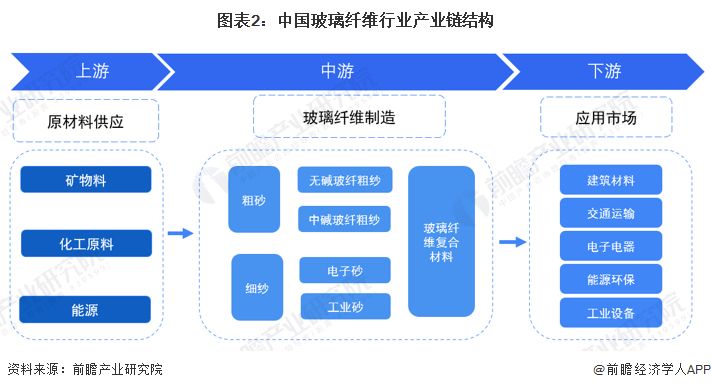

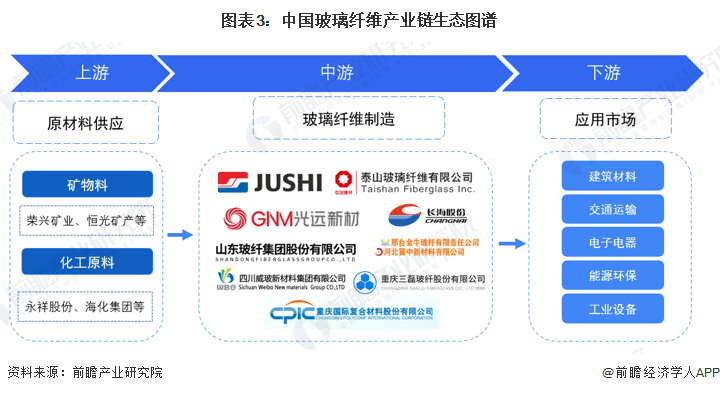

玻璃纤维行业与上、下游之间的关联性较强。上游对应矿石(叶腊石、高岭土、白云石等)、化工(纯碱等)、能源等产业,下游应用领域大多分布在在交通运输、建筑与基础设施建设、电子电气、环保及一些新兴起的产业等。

上游原材料供应商最重要的包含荣兴矿业、恒光矿产、永祥股份、海化集团等;中游玻璃纤维制造商最重要的包含巨石集团、山东玻纤、光远新材、长海股份、国际复材等。

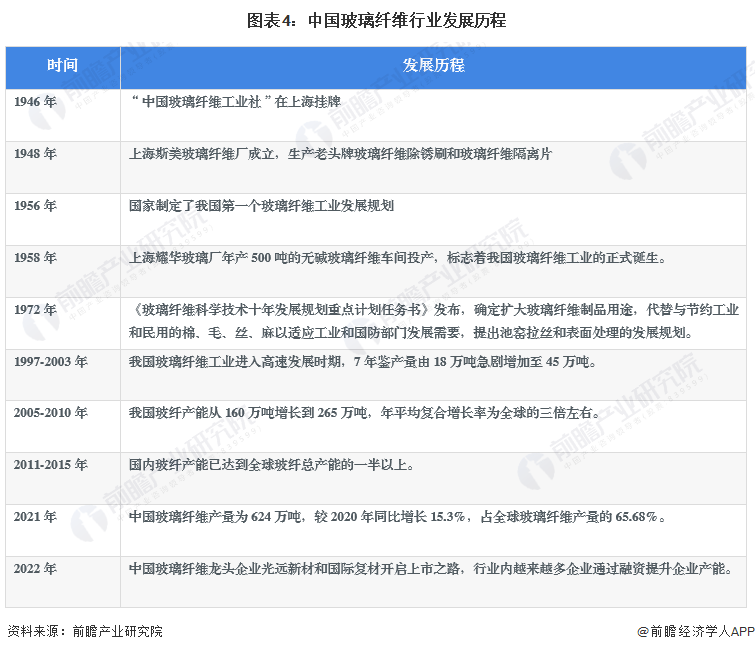

中国玻璃纤维行业的历史可以追溯到20世纪40年代后期,1946年“中国玻璃纤维工业社”在上海挂牌,预示着中国玻璃纤维行业正式起步。20世纪90年代后期,中国玻璃纤维工业进入快速地发展时期。21世纪以来,中国玻璃纤维产量逐年增长,行业涌现出一批优质企业,例如巨石股份、光远新材等,中国玻璃纤维的产能在全球占据一半以上。

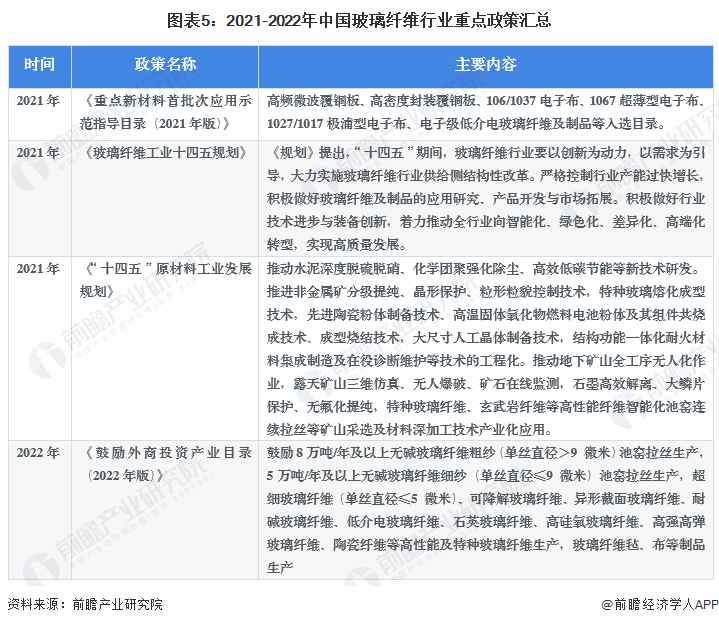

2021年《玻璃纤维工业十四五规划》发布,明确了“十四五”期间我国玻璃纤维行业发展规划和重点内容,为行业发展指明了方向。2021-2022年中国玻璃纤维行业重点政策汇总解读如下:

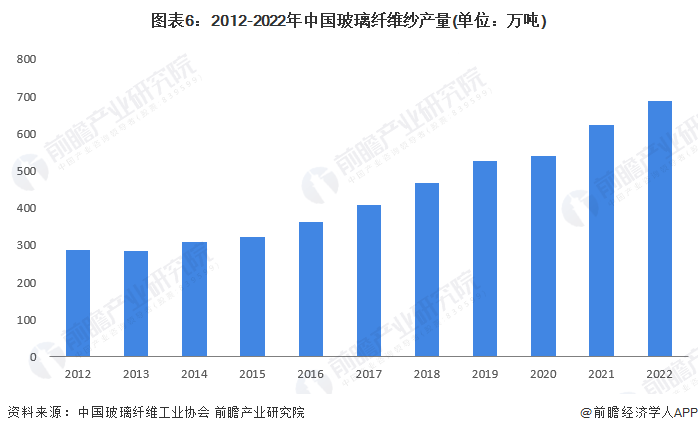

2012-2022年中国玻璃纤维纱产量维持上涨的趋势。2021年中国全行业玻璃纤维纱总产量已超越600万吨,达到624万吨,同比增长15.3%。2022年中国玻璃纤维产量为687万吨,同比增长10.2%。

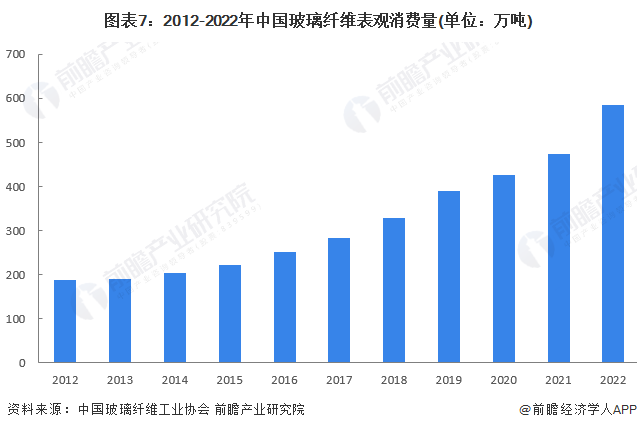

随着下游建筑、交通、新能源领域的加快速度进行发展,近十年来我国玻璃纤维的表观消费量持续增长,2021年中国玻璃纤维表观消费量达474万吨,较2020年增加了47万吨,同比增长11.0%。2022年中国玻璃纤维需求量为584万吨,同比增长23.2%。

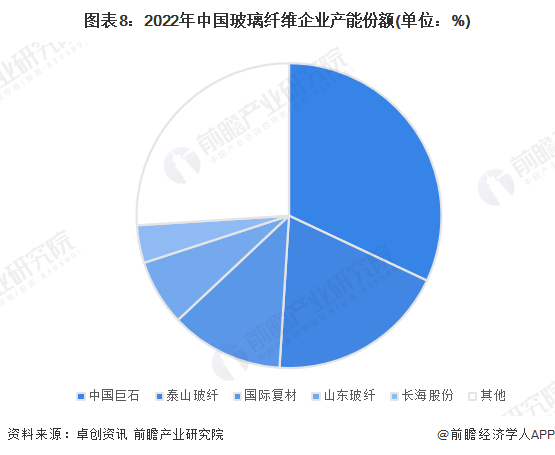

我国玻璃纤维行业企业集中度较高,以中国巨石、泰山玻纤、重庆国际为代表的有突出贡献的公司占据了我国玻璃纤维行业大部分的产能。2022年,中国巨石所拥有的玻璃纤维产能占比最高,在32%左右。泰山玻纤(19%)和国际复材(12%)紧随其后。这三家企业就占据了我国玻璃纤维行业近70%的产能。

从产品趋势看,电子级玻纤布是覆铜板的重要原材料,慢慢的变成了电子工业重要的基础材料。随着5G的建设和全球推广以及6G技术的逐渐成熟,电子布将面临良好的发展机遇。

从竞争趋势看,中国玻璃纤维行业产能主要集中于前端产品,后端初加工与深加工产能集中度较低。随着中国玻璃纤维企业技术提升,未来后端制品产能将逐渐提升,竞争将更加激烈。

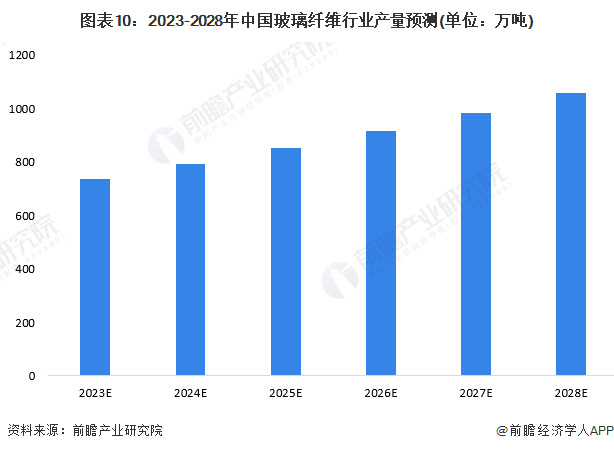

我国玻璃纤维行业近年来发展势头迅猛,产量逐年增长,中国巨石等企业的产能建设也在逐步推进中,2023年预期部分产能释放,玻璃纤维产量将保持较快增长。到2028年,我国玻璃纤维行业产量或将超过1000万吨。

更多本行业研究分析详见前瞻产业研究院《中国玻璃纤维行业产销需求与投资预测研究报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多