当前位置:

当前位置: 2020年度盘点:一文看懂中国PP产业变化!

PP全称为聚丙烯,是属于热塑性树脂的一种,是中国五大通用合成塑料之一,因其应用广泛,所以被行业所广泛关注。PP具有耐热性、抵抗腐蚀能力和透明性,被大范围的应用在包装、纤维、汽车、家电等日用行业中。2020年因新冠疫情,其中高溶指PP作为口罩熔喷层的关键原料,被行业内所广泛关注。

近几年中国化工行业因规模化发展,快速驱动了中国PP产业的增长,其中石油、煤炭、天然气等不同原料的竞争,也演变成中国PP产业竞争的关键。虽然中国PP供应量在持续不断的增加,压缩了中国进口资源的市场,同时也加大了中国PP产业竞争的压力。

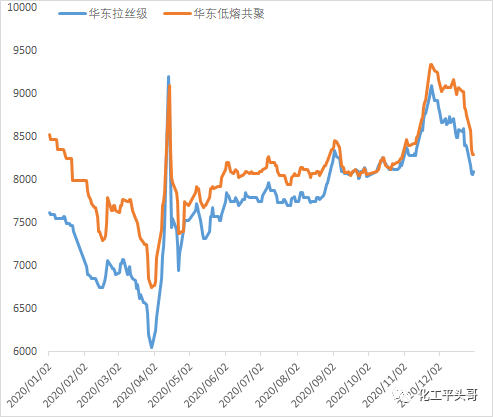

中国PP市场行情报价在2020年整体呈现急剧震荡上行的大趋势,走势可谓波澜壮阔。在2020年的4月份,受到疫情影响出现了大幅度下滑,又因疫情的影响发生了急转,在5月份中国PP价格又出现了大面积上涨。随后从6月份至11月份,中国PP价格便呈现了缓慢震荡上行的大趋势。

1、在2020年初,因突发的公共卫生事件,造成中国大部分地区停摆,封城、封路带来了资源流通的严重不畅,这造成中国大部分商品的价值出现了明显的下跌,其中中国PP市场价格至4月初,主流价格跌至6000元/吨年度低点。可以说,公共卫生事件是中国PP市场价格会出现剧烈波动的核心关键因素。

2、原油在今年上半年出现了大幅下挫,也是因为新冠疫情的影响,导致全球需求减弱,物流受阻,油轮作为浮仓,抑制了物流的正常流通。原油的大幅下跌很大程度上加大了中国PP市场行情报价的深度探底。

3、又是因为疫情,导致公共卫生用品紧张,其中口罩中间关键过滤层熔喷布,因为高溶指PP的供应紧张,造成口罩的供应出现的急剧短缺,从而形成市场非常浓厚的炒作氛围。这也反向驱动了中国PP价格的上涨,就是从4月份开始,中国PP价格出现的短期暴涨的局面。

4、国家发布地摊经济、内循环等策略后,包括外卖、快递行业出现了井喷式增长,并且国外订单的回流,多重因素下,对中国PP形成了明显的炒作。从5月份至11月份,中国PP出现累计了20%以上的涨幅。

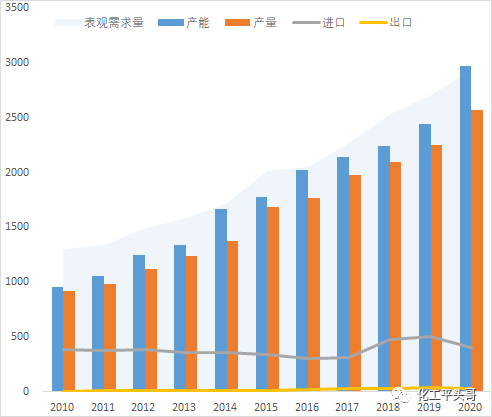

根据相关数据显示,2020年中国PP供应量继续保持正增长,并且增幅明显且达到14.33%。但是通过开工率层面来看,由于受到新冠疫情的影响,中国PP开工率在2020年度平均在86.5%,同比下降5个百分点。

根据统计数据显示,2020年中国新增PP装置众多,2020年中国新增装置产能达到了525万吨之多,并且大都集中在第一和第三季度。但是,由于第三和第四季度投产的装置,大都需要较长时间的生产调整,所以并未给年度开工水平带来较大影响。

根据统计,2020年新增及扩能的装置有:恒力二期、浙石化、利和知信选择在第一季度按期投产,中化泉州、中科炼化和宝来在9月份投产,烟台万华、龙油石化、东明石化、东华能源及延长中煤,在2020年第四季度投产运行。

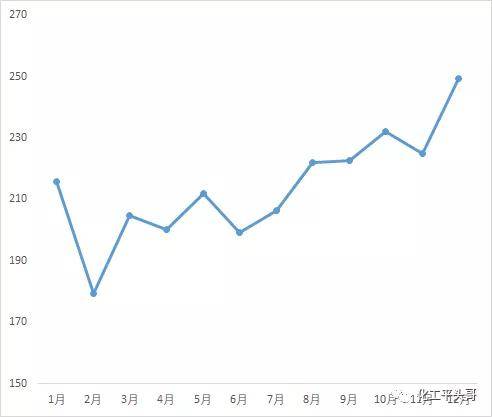

通过月度产量变化来看,中国PP在第一季度产量出现了明显下降,这主要受到新冠疫情和集中检修影响较大,从第二季度开始,中国PP产量呈现明显上行的趋势。6、7月份开工负荷率降至85%左右,受检修损失量增多的对冲影响,6、7月产量较前期也出现一定下滑。9、10月份多条新增装置陆续试车投产,加之复产装置产量释放,共同将10月产量拉升至一个小高位。但因新增产能开车并不十分稳定,且武汉石化等停车检修装置增多,10月开工负荷率出现一定下滑。而十一月仍有中天合创等装置计划检修,叠加前期停车装置对冲作用显现,预计将推涨检修损失量,产量受冲击存有小幅降低可能。

根据统计数据显示,2020年中国PP产量约在2600万吨左右,进口了超过400万吨,并且存在约35万吨的出口量,所以,2020年中国PP的消费规模约在2900万吨左右,同比增长8.34%,继续保持正增长的关系。

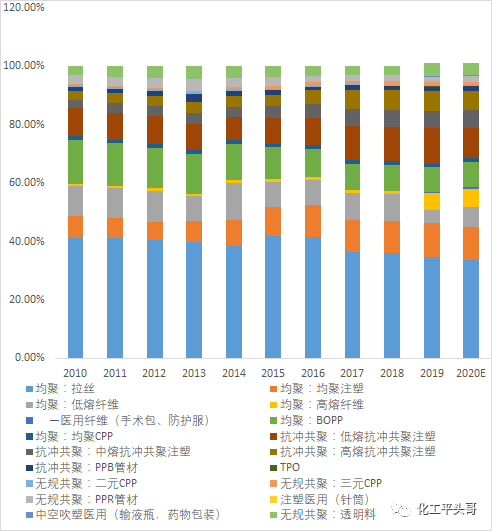

从全球PP消费结构来看,全球PP下游主要集中在注塑、薄膜、片材及拉丝,而中国PP的下游主要集中在均聚注塑、共聚注塑、拉丝及纤维,并且近几年中国注塑的消费占比在逐步增长。根据近几年的走势来看,中国PP下游消费结构在逐步向全球消费结构靠拢。

1、由于公共卫生事件影响,口罩主要关键材料熔喷布上游高溶指PP纤维,在疫情影响下出现的井喷式增长,并且带动中国高溶指PP在2020年消费出现了大幅变化。

2、由于新冠疫情的影响,在上半年对终端消费形成明显抑制作用,但是疫情全球化的影响下,加速了因隔离在家带来的相关终端制品的消费,其中小家电、电子电器、儿童室内玩具等消费的增,驱动了对均聚注塑、共聚注塑和透明PP产品的消费增加。

3、中国PP拉丝产品正在从传统的拉丝塑编领域,向BOPP膜等领域快速扩展,其中高端化、个性化及广泛的应用,更是驱动扩张的动力所在。近两年,注塑消费已成为聚丙烯消费的主要领域,国内消费结构亦在逐步优化,向国际水平看齐。

从拟在建装置来说,根据不完全统计,2021年中国拟在建投产的PP装置达到10套之多,总计产能超过300万吨/年。其中包括天津石化改造项目、天津渤化甲醇制PP项目、华亭煤业项目、中韩石化扩能项目、青岛金能新材料PP项目、福建古雷石化、浙石化二期、徐州海天石化、辽阳石化、青海大美煤业PP项目。中国PP产能将在2021年继续大幅增长,从而进一步加重了中国PP产业供应过剩的担忧。

平头哥认为,中国PP是中国通用塑料的典型代表,消费规模与经济的增长密切相关。对于2021年来说,中国宏观经济在疫情影响后呈现复苏式增长,也将驱动PP消费量的增加,预计2021年中国PP消费规模继续保持增长的趋势,预期消费量将达到3200万吨左右,同比增长10%左右。

基于国家提出的“内外双循环”模式,2020年国内消费需求对PP的支撑明显,但是中国PP产业在全球化中仍无明显的话语权和影响力,所以在外部环境变化莫测的前提天下,突发因素对中国PP市场行情报价的波动也将带来直接的影响。在目前全球疫情尚未得到有效控制的前提下,预计2021年中国PP市场行情报价有极大可能仍将出现剧烈波动,予以应对市场突发因素带来的影响。返回搜狐,查看更多