当前位置:

当前位置: 新股新瀚新材市值估值分析

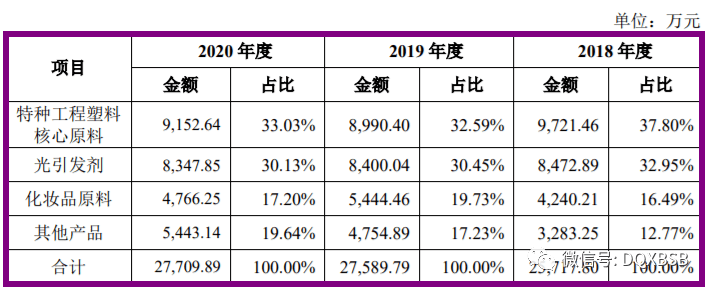

公司主营业务为芳香族酮类产品的研发、生产和销售,基本的产品包括特种 工程塑料核心原料、光引发剂和化妆品原料等产品。公司客户覆盖 SOLVAY(索尔维)、VICTREX(威格斯)、EVONIK(赢 创)、IGM(艾坚蒙)、SYMRISE(德之馨)及久日新材等国际知名化工集团 或境内外上市公司。其中,公司所生产的 DFBP 主要用作特种工程塑料 PEEK (聚醚醚酮)的单体,该产品的主要客户 VICTREX(威格斯)、SOLVAY(索 尔维)、EVONIK(赢创)分别为全球前三大 PEEK 材料生产商;公司所生产 的 MBP、PBZ 及 ITF 等光引发剂是光固化涂料和油墨的关键组成部分,该产品 的主要客户 IGM(艾坚蒙)是全球领先的光固化材料生产商,久日新材是国内 光固化材料的重要生产商;公司所生产的 HAP 主要用途是一种功能性化妆品原 料,该产品的主要客户 SYMRISE(德之馨)是化妆品原料的重要生产商, SYMRISE(德之馨)2020 年度报告披露其在全球香精、香料、芳香化学品及相 关化妆品原材料市场占有率达到 10%。

1.DFBP 作为 PEEK 的关键原材料,按照一般化学反 应原理及行业生产经验计算,每生产 1 吨 PEEK 需要消耗 0.8 吨 DFBP 单体。

PEEK 市场应用 随着航空航天、IT 制造、生物医学、能源工业的发展及各大生产商对应用 研究的深入,PEEK 作为一种新型的特种工程塑料,其应用领域从单一的军工 领域(主要为航空航天)扩展到汽车制造、IT 制造、医疗及工业等领域。

包括核心原料生产、合成及加工在内的 PEEK 产业属于国内外新兴的材料 产业,并且获得了众多应用厂商及政府部门的支持与认可。未来随着产业链的 不断壮大成熟,以及应用研发的不断突破,PEEK 的应用范围及市场规模也将 进一步扩大。据前瞻产业研究院统计,2013 年全球 PEEK 材料市场规模为 5.60 亿美元,2018 年该市场规模已增长至 8.31 亿美元,复合年增长率为 8.21%。根 据咨询公司 Radiant Insights analysts 预测,2017-2022 年全球 PEEK 市场将继续 以每年 10.43%的年复合增长率发展。

PEEK 行业内主要生产企业 截至本招股说明书签署之日,国内外 PEEK 的主要生产商包括 VICTREX (威格斯)、SOLVAY(索尔维)、EVONIK(赢创)、中研股份、吉大特塑 及鹏孚隆等企业。

公司特种工程塑料核心原料类产品主要为 DFBF,截至本招股说明书签署 之日,A 股上市公司中无生产 DFBP 的企业,国内生产 DFBP 的主要企业是营 口兴福,为非上市公司,无公开披露的经营信息和财务数据。营口兴福成立于 2014 年,注册资本 20,000 万元人民币,是一家专门从事生产、销售芳香烃氟类 产品的民营企业,主要产品有 4,4’-二氟二苯基甲烷、对氟苯甲酰氯、对氟苯 甲醛等芳香烃氟化学产品,该公司 DFBP 设计年产能为 2,000 吨/年。(数据来 源:WIND 资讯,营口兴福建设项目环境影响报告书(营环批字〔2016〕4 号))

2.光引发剂是光固化材料中的核心组成部分,其 性能对光固化材料的固化速度和固化程度起关键性作用。一般情况下,光引发 剂的使用量在光固化材料中占比为 3%-5%,成本一般占到光固化产品整体成本 的 10%-15%。

受益于环保观念在国内的加强,我国光引发剂产量保持快速增长态势。中 国感光学会辐射固化专业委员会统计数据显示,2012 年-2018 年我国光引发剂 产量由 1.89 万吨增长至 3.78 万吨,实现增幅100.00%,年复合增长率达 12.25%;对于 UV 涂料和 UV 油墨两大应用领域,2012 年-2018 年,我国 UV 涂料产量年 复合增长率达 12.74%,我国 UV 油墨产量年复合增长率达 13.92%。

市场容量 根据中国感光学会编著的《2016-2017 感光影像学学科发展报告》显示,国 际 UV 涂料产量占涂料总产量平均水平为 2.8%-3.2%,我国 UV 涂料产量占涂料 总产量的比例在 2018 年以前仍处在 0.4%-0.5%之间,远低于国际平均水平。对 标国际平均水平,我国 UV 涂料市场空间巨大。

根据市场调研机构智研咨询预测,2022 年全球 UV 油墨市场规模有望达到 72.30 亿美元,我国市场规模达到 53.12 亿元。UV 油墨从用途上可分为 UV 印 刷油墨和 UV 印刷电路板油墨,UV 印刷电路板油墨主要用于电子行业中 PCB 的印制,是我国 UV 油墨的最大终端应用领域。近年来,我国 PCB 行业也呈稳 步增长态势,PCB 应用几乎渗透于电子产业的各个终端领域;根据市场调研机 构 Prismark 统计,2019 年我国 PCB 市场规模达 335.07 亿美元,占全球 PCB 总 产值 54.66%,预计到 2023 年我国 PCB 产值将达到 405.56 亿美元。随着 PCB 的不断放量,UV 印刷电路板油墨的需求亦将随之增长。

A 股上市公司中的光引发剂生产企业包括久日新材(688199.SH)、强力新 材(300429.SZ)和扬帆新材(300637.SZ)等企业。光引发剂产品种类众多且 须经过多种产品复配后方可应用于下游领域,各公司的光引发剂产品在具体产品种类上存在差异或互补关系,因而可能存在购销业务。上述同行业公司在光 引发剂主要生产工艺、主要应用领域、主要原材料等方面与公司存在差异。

3.HAP 等产品作为功能性化妆品原料主要用于化妆品生产,HAP 等新型功能性化妆品原料具有安全、无毒的特点,作为甲基异噻唑啉 酮、甲基氯异噻唑啉酮等传统防腐剂的替代产品,应用于中高端化妆品之中。未来随着化妆品(尤其是中高端化妆品)行业的快速发展以及《化妆品监督管 理条例》实施,HAP 等新型原料的市场空间也会持续增长。伴随着我国居民消费升级、消费意识苏醒,我国化妆品市场规模处于快速 增长的过程。根据 Euromonitor 数据,2013 年中国超越日本成为世界第二大化 妆品消费国,2020 年我国化妆品市场规模为 5,078 亿元,同比增长 6.30%;我 国中高端化妆品占据 30%左右的市场份额,2018 年中高端化妆品销售规模同比 增长 28.08%,远高于化妆品市场的整体增速。根据国家统计局数据,2020 年我 国限额以上单位化妆品零售额达到 3,400.20 亿元,与去年同期相比增长 13.64%, 远高于同期限额以上单位消费品零售总额的-3.16%增速。

截至本招股说明书签署之日,A 股上市公司科思股份(300856.SZ)、华业 香料(300886.SZ)等企业为化妆品原料生产企业。其中,科思股份和华业香料 的基本的产品系合成香料,公司化妆品原料主要产品 HAP 具有抗氧化、舒缓、乳 液稳定等多重功效的同时,还具有防腐功能,与科思股份及华业香料产品的功 能和应用存在差异,不构成直接竞争。

报告期内,就各类主要产品而言,公司特种工程塑料核心原料和化妆品原 料两类产品客户集中度较高,其中向 SOLVAY(索尔维)的销售金额占特种工 程塑料核心原料的销售金额比例分别为 64.79%、54.97%和 55.97%,向 SYMRISE (德之馨)销售的化妆品原料金额占化妆品原料的销售金额比例分别为 83.55%、 59.07%和 56.69%。公司与 SOLVAY(索尔维)和 SYMRISE(德之馨)签署长 期采购协议或长期意向协议,系长期、稳定的战略合作关系,但是如果公司的 主要客户在经营上出现较大风险或其终止与公司的合作关系,短期内公司将面 临销售收入减少以及需要重新开发、培育新主要客户的风险。

六、无风重点结论:公司主营业务为芳香族酮类产品的研发、主要产品有特种工程塑料核心原料、光引发剂和化妆品原料等产品,下游应用广泛,题材众多,但是报告期内业绩下滑,产品单价不断走低,客户供应商竞争对手身份重叠,公司募投后肯定以价换量,后期有扩大市场的预期,叠加创业板概念短线亿左右估值,无风建议谨慎关注。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算开高了跌到某个价位也不建议接盘。返回搜狐,查看更加多

- 上一篇: 新能源轿车市场迎来爆发式增加工程塑料PPS资料开展迎来新机遇

- 下一篇: 五大通用塑料之聚乙烯(PE)