当前位置:

当前位置: 中国工程车行业报告:受基本的建设投资和房地产行业影响较大

工程车是一种专门用在建筑工地、道路修建、矿山等工程施工现场的特种车辆,其功能主要是进行土石方工程、桥梁隧道工程、铁路港口码头等基础设施建设方面的各项作业。常见的工程车辆类型包括重型运输车、大型吊车、等,在建筑工程领域,这些工程车辆的应用显著降低了人力成本,显著提高了工程建设效率。

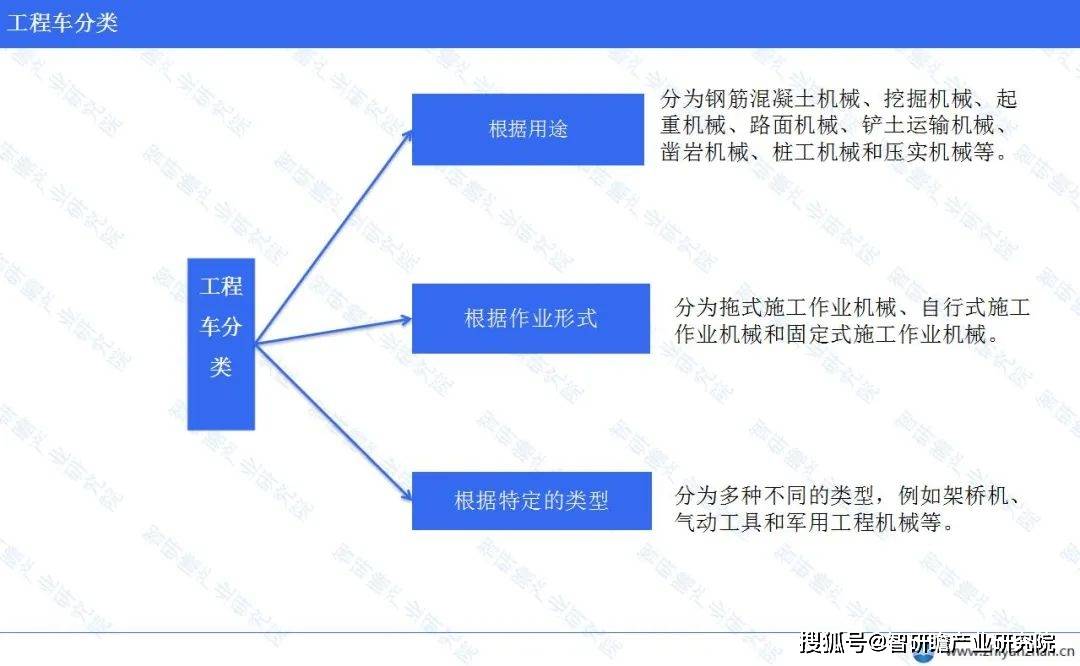

根据功能,工程车辆主要可以分为钢筋混凝土机械、桩工机械和压实机械等。这些类型的工程车在建筑施工工地、道路修建以及矿山等工程项目施工现场中,各自发挥着重要的作用。例如,推土机是一种能够挖掘、运输和排放废岩土的土方机械,广泛应用于露天采矿等工程项目中。

根据作业形式,工程车可分为拖式施工作业机械等。拖式施工作业机械通常由一个牵引车拖带,而自行式施工作业机械则具有自己的行走装置,可以进行独立移动。固定式施工作业机械则固定在某个位置,无法进行移动。

根据特定的类型,工程车还可大致分为多种不同的类型,例如架桥机、气动工具和军用工程机械等。架桥机是一种用于架设桥梁的专用机械,能够快速高效地完成桥梁架设任务。气动工具则是一种以压缩空气为动力源的工具,常用于石材、金属等材料的加工。军用工程机械则是用于军事工程建设的专用机械,包括推土机、挖掘机等,用于执行各种军事任务。

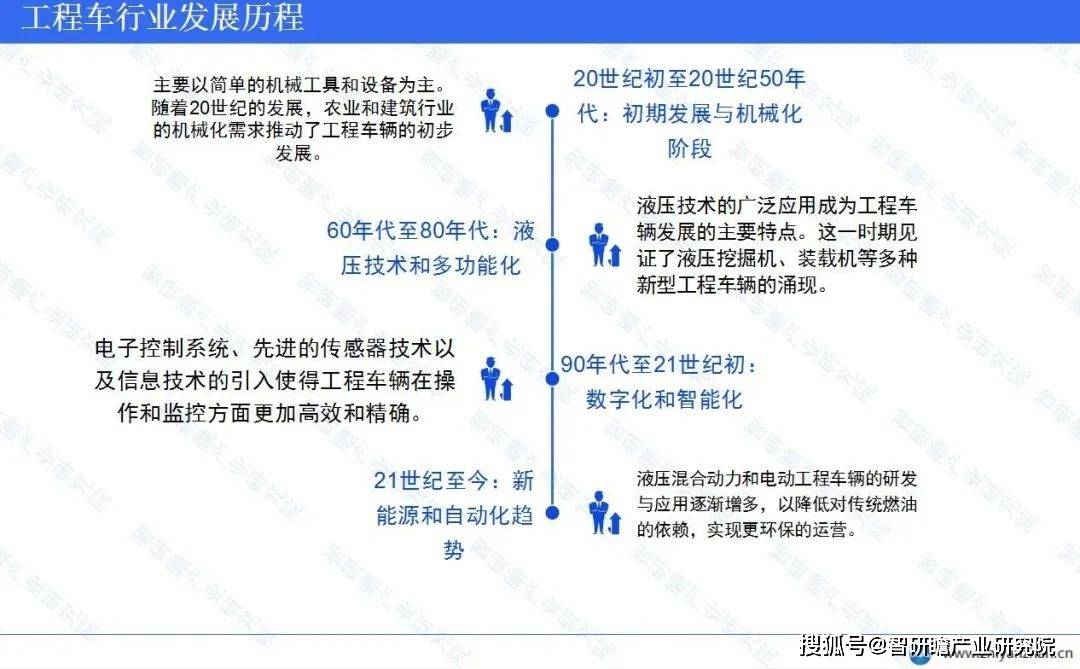

起初,20世纪初至50年代,以简单的机械化设备为主导,服务于农业和建筑等基础产业。随后,60年代至80年代,液压技术的应用使工程车辆功能更加多元化,成为基础设施建设的重要工具。90年代至21世纪初,数字化和智能化技术的崛起使工程车辆操作更加精准高效,同时驾驶员的舒适性和安全性也得到了重视。进入21世纪,新能源技术的兴起推动了工程车辆向环保和节能方向发展,自动化和远程操作技术的引入提升了作业效率,使工程车行业成为现代建设领域不可或缺的一部分。

制造工程车上游主要包括钢材、铝材、橡胶、玻璃等,这些原材料都具有较高的强度、耐腐蚀、耐磨等特点,以保证工程车的安全性和可靠性。在下游应用行业方面,工程车被大范围的应用于基础设施建设、采矿、建筑、交通运输等领域。其中,基础设施建设是工程车应用最为广泛的领域之一,包括高速公路、桥梁、隧道、铁路、码头等,这些工程建设项目的建设都需要大量的工程车来进行施工和运输。

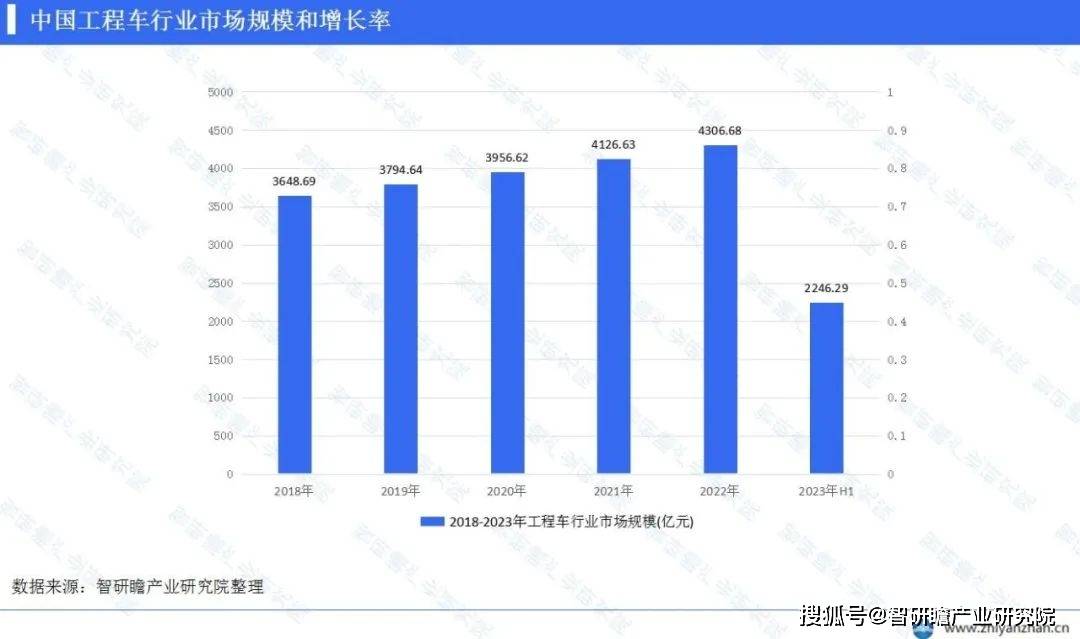

2019年,我国工程车行业市场规模达到了约3794.64亿元人民币,同比增长4.2%。这一数字意味着,我国工程车行业在近年来持续稳定发展,市场逐渐扩大,成为全世界工程车市场的重要一环。

从2014年到2016年,我国工程车市场销量呈现下降态势,2017年到2020年呈现上涨态势。在2020年,由于大量基建项目集中开工,我国工程车市场销量较往年同期大幅度增长。该年,中国工程车市场销量达到了17.6万辆,同比增长了33.33%。然而,到了2022年1-9月,中国工程车行业的销量下降至4.6万辆,同比下降了70.1%。

工程车销量的上涨的速度与国内固定资产投资的上涨的速度存在正相关关系。以2020年为例,大量基础设施建设项目的集中开工导致工程车销量同比增长幅度较大,特别是搅拌车、起重机和泵车的销量同比增长了42.2%、25.1%和76.9%。

在2022年,我国受基本的建设投资和房地产行业影响,工程类专用汽车销量仅为5.5万辆,显示出市场受到了一定挫折。根据不同功能用途的需求量分析,专用类工程车的主要需求车型为土建工程车和混凝土搅拌车。

从在售企业的情况去看,销量前十的企业所占的市场占有率超过了70%。其中,三一汽车、中联重科、徐工集团市场占有率占全行业的一半以上,显示出行业市场整体集中度较高。2020年一季度,我国工程车销量排名前10位的企业分别是三一集团、中集重科和芜湖中集瑞江。在这一些企业中,销量排名前两位的企业工程车销量均突破3万辆,其中三一汽车达到38537辆,中联重科则达到31405辆。

从市场集中度的角度来看,2020年我国工程车销量前十企业的市场集中度达到了80.3%,相较于2019年提升了13.8个百分点。这表明我国工程车行业的市场集中程度较高,头部企业的市场占有率占据了主导地位。

在全球范围内,徐工机械在全球工程机械行业中所占市场占有率为7.86%;三一重工在全球工程机械制造业中所占市场占有率为6.9%;中联重科在全球工程机械制造业中所占市场占有率也为6.9%。这一些数据进一步证实了中国工程车行业的头部企业在全球市场中的主体地位与影响力。这一些企业的成功不仅代表了中国工程车行业的崛起,也表明了中国企业在全球工程机械市场之间的竞争中的地位逐渐提升。

我国在工程车行业的发展上制定了一系列有关政策,以促进行业的有序健康发展。政府对于工程车的使用和管理有着明确的规定。例如,工程车一定要遵守交通规则,保证行车安全;工程车的载重和尺寸一定要符合规定,不得超载超限;工程车在施工时一定要遵守安全准则规范,防止发生意外事故等等。

虽然我国工程车行业近年来取得了长足的发展,但在核心技术、关键零部件研发方面仍存在比较大差距,导致产品升级换代速度较慢,不足以满足市场和用户的多样化需求。由于原材料价格持续上涨、人力成本增加等原因,导致工程车生产所带来的成本较高。在市场需求不振的情况下,企业为降低成本,往往采取降低产品质量、减少配置等手段,影响产品的性能和安全性。

目前市场上工程车产品同质化现象较为严重,各品牌产品差异性不大,缺乏创新和特色。这不仅导致市场竞争加剧,还使得行业整体利润率下降。由于工程车行业标准不一,企业在生产、使用和维修过程中缺乏统一的标准和规范,导致产品质量参差不齐,安全隐患较多。另外随着环保意识的提高,人们对工程车环保性能的要求也越来越高。然而,一些企业为了减少相关成本,往往采用环保性能较差的原材料和生产工艺,对环境造成污染。

工程车行业发展前途广阔。随着国内基础设施建设的逐步扩大和深入,以及城镇化、工业化进程的加速,工程建设和交通运输等领域的需求将持续增长。这将为工程车行业提供更广阔的市场空间和机遇。

同时,国家对于工程车行业的政策支持和鼓励也将为行业的发展注入新的动力。例如,国家将加强新能源工程车的发展,这为电动工程车等新兴产品提供了更广阔的发展机遇。此外,国家还将鼓励企业加强研发技术和产业升级,提升产品质量和技术水平,从而提升行业的整体竞争力。

从技术方面来看,智能化、电动化等新技术的发展也将为工程车行业带来更多的机遇和挑战。例如,智能化技术能提高工程车的操作性能和安全性,同时也为产品的升级换代提供了新的方向。而电动化技术的发展则可以为工程车提供更高效、环保的动力系统,满足市场对绿色、低碳的需求。

总的来说,工程车行业发展前途广阔,但也必须要格外注意行业存在的问题和挑战。未来,需要政府、企业和社会各方一起努力,加强技术创新、环保建设、人才教育培训等方面的工作,推动工程车行业的健康发展。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。