当前位置:

当前位置: 【行业深度】2024年中国改性塑料行业竞争格局及市场占有率分析 市场集中度较低

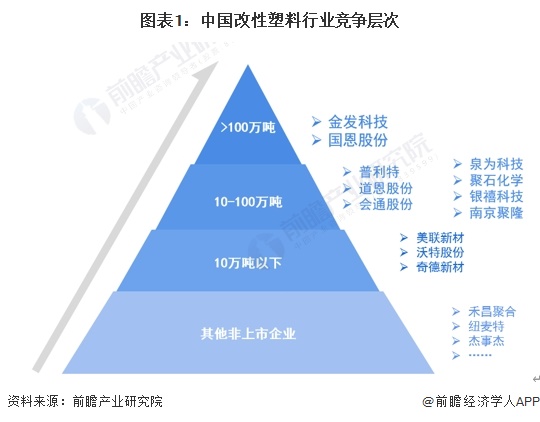

目前国内改性塑料的生产企业主要是金发科技国恩股份普利特、道思股份等企业。可大致分为四个竞争层次金发科技国恩股份2023年产量在100万吨以上,处于第一梯队;普利特道恩股份会通股份等产量在10-100万吨之间,处于第二梯队;美联新材沃特股份奇德新材产量不足10万吨,处于第三梯队,第四梯队为禾昌聚合纽麦特杰事杰等新三板企业及其他非上市企业。

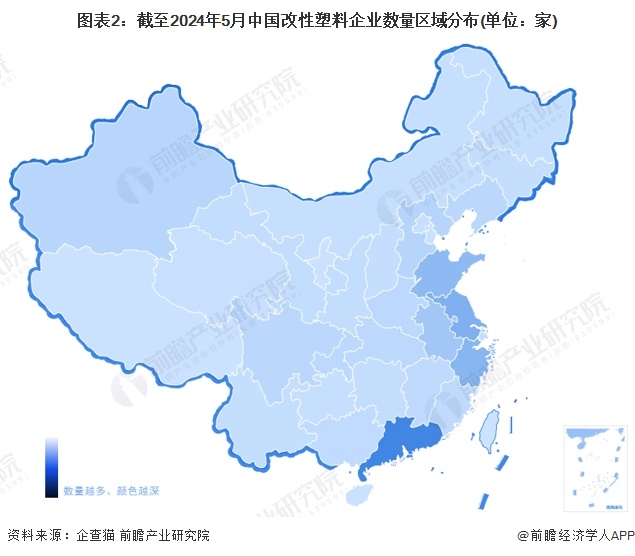

从企查猫以“改性塑料”为关键词进行精确搜索,得到改性塑料企业区域分布。从我国改性塑料产业链企业区域分布来看,改性塑料产业链企业主要分布在广东,其次是在江苏、山东、浙江、安徽等地区;其余地方,如新疆等省市虽然有企业分布,但是数量较少。

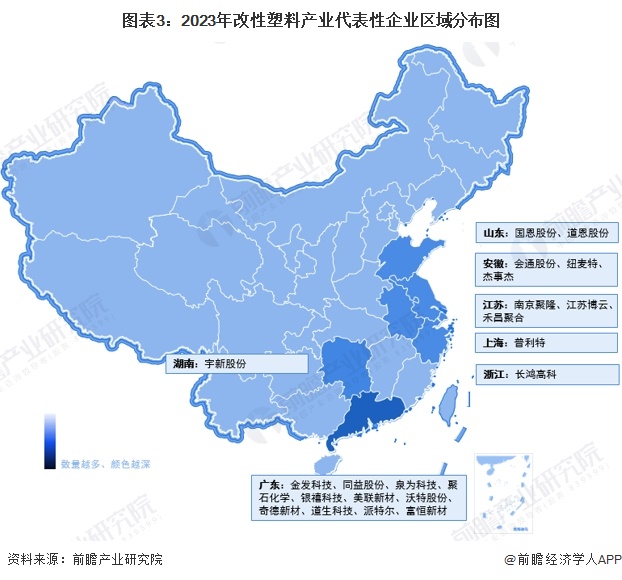

从代表性企业分布情况去看,广东、江苏、浙江、山东等地代表性企业较多,其中广东拥有最多代表性企业,如金发科技、泉为科技、聚石化学银禧科技等。

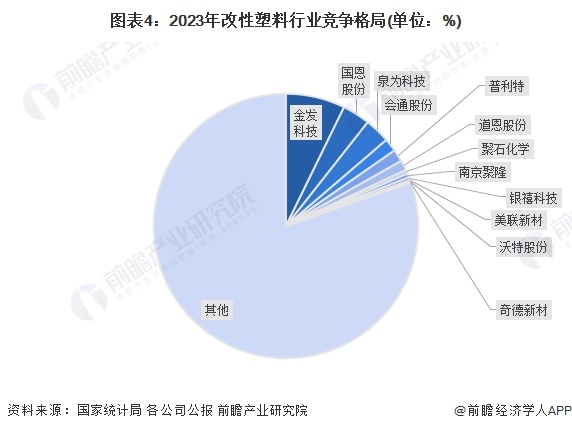

根据国家统计局数据。2023年,我国初级形态塑料产量11901.8万吨,同比增长6.3%。按照25%的改性化率折算,则2023年我国改性塑料产量约2975.5万吨。根据各公司年报披露的产量数据测算,2023年金发科技产量份额占比约7%,国恩股份产量份额占比约3%。

受益于行业的迅速发展,我国改性塑料行业产业链企业已达上千家。根据国家统计局及各公司公报产量数据测算,2023年我国行业CR3约为14%,CR5约为16%,CR10不足20%,市场集中度较低。

从我国改性塑料代表性企业产品架构及营业收入情况去看,2023年,金发科技的改性塑料业务收入超过200亿元,且毛利率超过20%,整体竞争力较强。

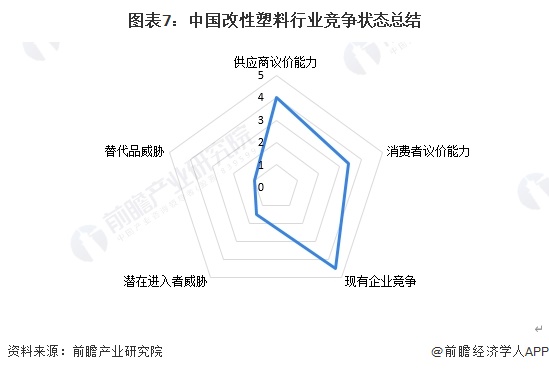

从五力竞争模型角度分析,由于改性塑料是普通塑料良好的替代品,而目前没再次出现更好的产品来替代改性塑料,因此整个行业替代品威胁较小;目前我国改性塑料市场容量较大,但头部企业的市场占有率较低,大大小小的改性塑料企业多达千余家,整体竞争较为激烈;

改性塑料产品品种类型繁多,从上游原材料构成看,基本集中于五大通用塑料树脂,价格与国际原油价格趋势的趋同性极强,具有较强的成本转嫁能力,因此改性塑料制造商与上游原材料供应商的议价能力较弱;下游消费市场主要是制造企业,在中低端的通用型改性塑料而言,购买者具有极大的选择余地,针对该部分产品具有较强的议价能力;同时,因改性塑料属于技术与规模密集型行业,综合而言潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况做量化,5代表最大,0代表最小,目前我国改性塑料行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国改性塑料行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对改性塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来改性塑料行业发展轨迹及实践经验,对改性塑料行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市塑料制品行业政策汇总、解读及发展目标分析

【最全】2024年中国康复医疗行业上市公司市场之间的竞争格局分析 四大方面做全方位对比

预见2024:2024年中国海上光伏行业市场规模、竞争格局及发展前途分析

预见2024:2024年中国净水器行业市场规模、竞争格局及发展前途分析

【行业深度】2024年中国面膜行业竞争格局及市场占有率分析 市场集中度较低

重磅!2024年中国及31省市装配式建筑行业政策汇总、解读及发展目标分析