当前位置:

当前位置: 聚碳酸酯市场研究:进口替代与产能过剩的“冲突”

受供应紧张叠加成本影响,昨日,聚碳酸酯市场报价已达到了23203元/吨。与8月初报价相比(14230元/吨),短短三个月时间价格涨了超60%。

涨价的因素可以追溯至5月份。先是号称拥有全球四分之一产能的聚碳酸酯巨头沙特阿拉伯基础工业宣布因设备问题停产了一个多月。接着,德国第三大海运公司瑞克麦斯集团传来申请破产的消息,导致航运成本上升。

与此同时,国内由于江苏、浙江等化工大省近几年对于化工企业持续进行关停或整改,加上年末大厂停车检修以及事故频发,共同造成聚碳酸酯行业实际开工率不足五成。最终全球市场上聚碳酸酯的供需失衡,聚碳酸酯价格开启连番上涨行情。

有分析师认为,目前聚碳酸酯产能受行业开工下滑影响短期仍难以恢复,预计接下来大概率继续出现涨价。

说起聚碳酸酯,一般人都难以理解。其实我们日常经常接触到的工程塑料就是由它制作而成。

聚碳酸酯是一种热塑性塑料,狭义上一般特指双酚A型聚碳酸酯。双酚A型聚碳酸酯是最早的聚碳酸酯,1959年由拜耳首次商业化生产。

由于聚碳酸酯具备优秀的热性能、机械性能以及良好的透光性,因此被大范围的应用在电子电器、板材、薄膜、汽车、包装容器、光盘等领域。其中电子电器使用最多,占比45%,此外板材/片材/薄膜占比18%,汽车领域占比16%,三者合计占比约80%。

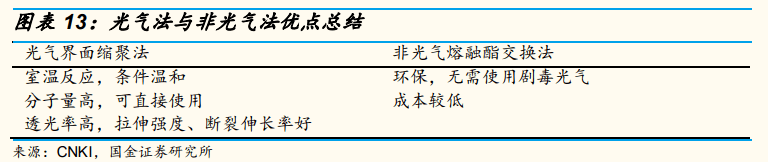

生产聚碳酸酯共有4种工艺:溶液光气法、界面缩聚光气法、酯交换熔融缩聚法以及非光气酯交换熔融缩聚法。

在这里提一下,溶液光气法由于工艺经济性较差,且存在环境污染问题,目前已经被淘汰。而界面缩聚光气法则因制造设备简单、产品质量稳定的优势成为了当前主流。目前全球约70%以上的聚碳酸酯便是通过界面缩聚光气法合成的。不过由于光气有剧毒,不利于环保,因此非光气法新建的产能较多是未来发展的方向。

第一个周期的发展顶峰在20世纪80、90年代。全球制造业与化工技术变革浪潮,使得聚碳酸酯产能处于快速扩张,20年间聚碳酸酯市场保持着约30%的年均增长率。直到2000-2010年,聚碳酸酯行业开始步入成熟期,年均增长率逐步放缓至5.6%。

第二个周期开启主要由中国经济加快速度进行发展带动。虽然2010-2015年的年均增长率仅为3.4%,但是随着聚碳酸酯行业自身的技术升级,网络技术的进步、和汽车轻量化的发展,聚碳酸酯消费出现新的变化。消费不再仅限于2010年以前的光学存储介质、电器、建筑、消费品这些领域,而是向更广阔的领域进行快速延伸,比如手机外壳、开关面板、支架、液晶电视外壳、汽车内外饰、车窗等。

由于此时全球大量制造业纷纷在向中国转移,因此在第二个周期,中国取代北美成为了全球最大的聚碳酸酯消费市场。据统计,仅在2015年中国消费聚碳酸酯就高达165万吨,占到了当时全球总量的43%。

尽管我国成为了全球聚碳酸酯最大的消费市场,但实际上国内自主企业并没形成充足的产能进行支撑,聚碳酸酯的供应反而主要以外企为主。

一直以来,聚碳酸酯生产技术长期被欧美和日韩企业所垄断。其中,拜耳和Sabic通过世界级的工厂实现成本优势,利用差异化的产品线确立了行业内领军位置。而三菱、帝人、Trinseo等专注于地区内的竞争优势和中低端的通用级聚碳酸酯下游产品。剩下其他小厂商只能依靠较低的生产所带来的成本进入通用级产品市场。

2015年全球聚碳酸酯总产能为472万吨,其中仅是拜耳、Sabic、陶氏、帝人、三菱这五大厂商的产能占了全球70%以上的市场份额。

然而弊端在于,由于供给太过集中使得国际巨头扩产反而相对谨慎,导致全球聚碳酸酯产能增长相对缓慢。与此同时,面对定价权问题,我国开始出台有关政策对聚碳酸酯进行产业扶助。

比如在2013年5月,发改委发布的《产业体系调整指导目录》明确将“6万吨/年及以上非光气法聚碳酸酯生产装置”列为鼓励类项目。2016年5月,发改委和工信部联合发布的《关于实施制造业升级改造重大工程包的通知》,提出要重点推动聚碳酸酯等高性能树脂和特种橡胶、功能性膜材料、高端专用化学品等的产业化。

一边是国内经济加快速度进行发展带来的旺盛市场需求,另一边则是产业政策扶持。在进口依赖高企下,国内公司开始积极规划建设聚碳酸酯项目。

2014年,浙铁大风上线首套非光气法聚碳酸酯装置,10万吨新产能建成。2015年,鲁西化工6.5万吨新产能也顺利打通流程,同时二期13.5万吨项目开建并逐步完成达产。此外,大量化工企业,有万华化学、青岛恒源、中蓝国塑、沧州大化等相继对聚碳酸酯产能投产布局。而恰逢,外资合资企业,科思创(上海)和帝人因投产时间过早,目前需要面临老化和检修。国内聚碳酸酯产能迎来集中释放期。

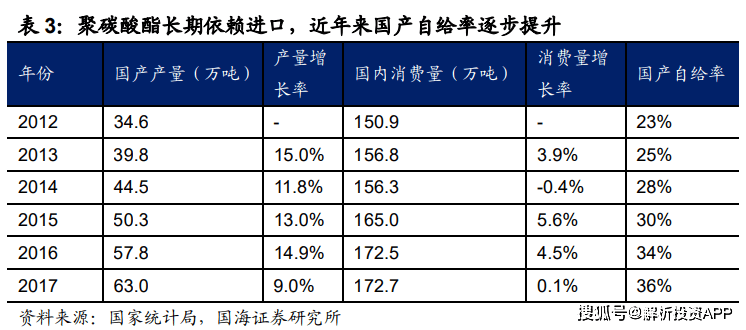

据统计,2012-2017年期间我国聚碳酸酯产量年增速在9%-15%之间,自主供应逐步攀升。尤其自特朗普政府上台以来,聚碳酸酯进口替代有加速的趋势。2019年中国的聚碳酸酯行业产能为166万吨,其中76万吨产能大多数来源于外资独资及中外合资企业供应,自给率已经从2012年的23%提升到2019年的54%。

我国正慢慢成长为全球最大的聚碳酸酯生产国,但随之而来问题是:会不可能会出现产能过剩的问题?

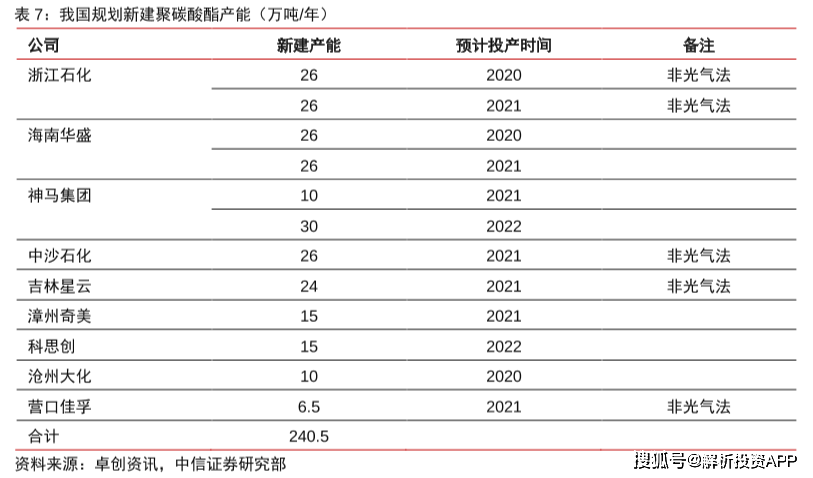

现阶段国内仍拥有将近10个在建聚碳酸酯项目,合计新增总产能超过200万吨/年,加上已建产能也有100多万吨(A股上市公司,仅鲁西化工和浙江交科所属浙铁大风公司拥有聚碳酸酯产能就有40万吨/年。)。能确定在产能扩张热潮下,未来几年我国聚碳酸酯产能会迎来集中释放期。

虽然近年来电动汽车、5G通讯、人工智能、虚拟现实设备等一系列大趋势的推进,聚碳酸酯下游市场需求释放速度在进一步加快。2019年国内需求量就达到230.25万吨,增长率达到了25.29%,极为迅猛。但毋庸置疑的是,聚碳酸酯在传统下游应用领域的市场占有率也同时面临着其他工程塑料以及新材料竞争的压力。而且,考虑到产能释放节奏与产品结构问题,未来几年聚碳酸酯进口量还会保持比较高的水平。